Fiscalité du meublé de tourisme

La fiscalité du meublé de tourisme nécessite un éclairage que nous avons souhaité apporter dans ce nouvel article. Vous pourrez également mieux appréhender les différences entre la fiscalité du meublé de tourisme (classé ou non) et du logement meublé au travers des seuils de chiffre d’affaires à ne pas dépasser, des différences d’abattement forfaitaire et des différents taux de cotisation sociales.

Définition du meublé de tourisme

Également appelé location saisonnière ou touristique, le meublé de tourisme possède une définition donnée par l’article L324-1-1 du code du tourisme :

« Les meublés de tourisme sont des villas, appartements ou studios meublés, à l’usage exclusif du locataire, offerts à la location à une clientèle de passage qui n’y élit pas domicile et qui y effectue un séjour caractérisé par une location à la journée, à la semaine ou au mois. »

Précisions que le locataire réside dans un meublé de tourisme principalement pour des vacances, il n’y élit pas domicile. Les locations saisonnières sont également conclues pour une durée maximale de 90 jours.

Le code du tourisme précise que « toute personne qui offre à la location un meublé de tourisme, que celui-ci soit classé ou non au sens du présent code, doit en avoir préalablement fait la déclaration auprès du maire de la commune où est situé le meublé. »

Il ajoute que « cette déclaration préalable n’est pas obligatoire lorsque le local à usage d’habitation constitue la résidence principale du loueur… »

Néanmoins, dans les communes où le changement d’usage des locaux destinés à l’habitation est soumis à une autorisation préalable, une déclaration précisant si le meublé de tourisme constitue la résidence principale du loueur, doit être effectuée.

Déclaration d’un meublé de tourisme

Ainsi si le meublé de tourisme ne constitue pas la résidence principale du loueur, une déclaration du meublé de tourisme auprès de la commune est obligatoire (que le meublé de tourisme soit classé ou non).

Le formulaire CERFA à remplir pour effectuer la déclaration à la mairie est téléchargeable.

A défaut de déclaration, la contravention pour le loueur peut aller jusqu’à 450 €.

La règle des 120 jours

La loi n° 2018-1021 a introduit l’interdiction pour tout loueur de louer sa résidence principale plus de 120 jours par an. Sauf exception : obligation professionnelle, raison de santé ou cas de force majeure)

Au 1er janvier 2019, 18 communes (Aix-en-Provence, Annecy, Bordeaux, Levallois-Perret, Lille, Lyon, Martigues, Menton, Neuilly-sur-Seine, Nice, Nîmes, Paris, Roquebrune-Cap-Martin, Saint-Cannat, Saint-Paul-de-Vence, Sète, Versailles et Villeneuve-Loubet) ont mis en place la procédure du numéro d’enregistrement et sont ainsi concernées par cette limite de 120 jours annuels.

Aucune commune de l’île de La Réunion n’est concernée.

Fiscalité du logement meublé et du meublé de tourisme

Logement meublé

Meublé de tourisme

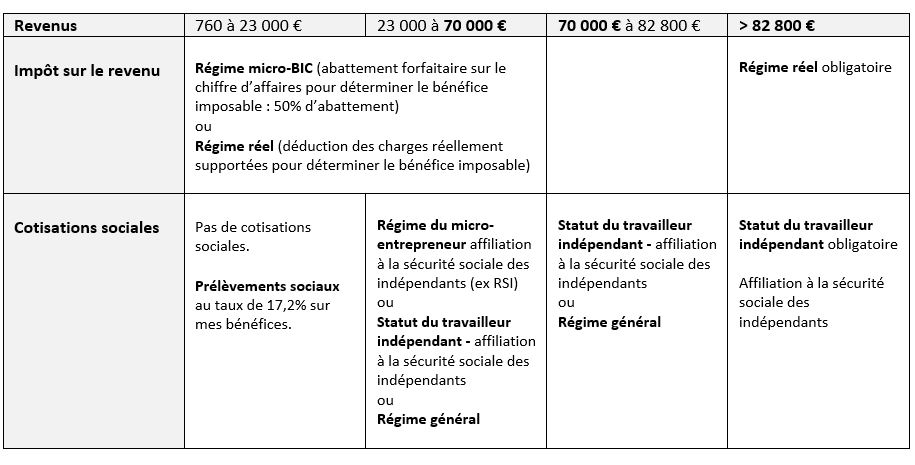

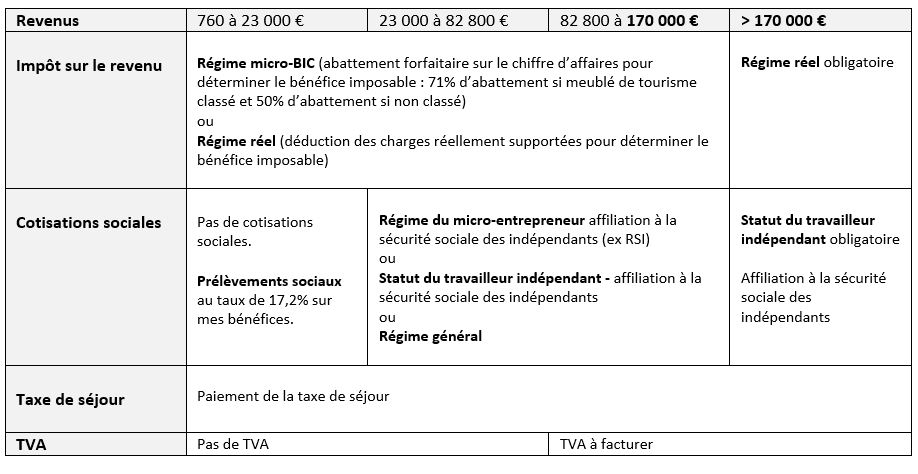

Impôt sur le revenu

Les revenus de la location de meublé sont imposables dans la catégorie des revenus industriels et commerciaux (BIC).

Ils intègrent le barème progressif de l’impôt sur le revenu de votre foyer fiscal.

Comme indiqué dans le tableau ci-dessus, deux régimes s’offrent à vous pour l’impôt sur le revenu :

. Régime micro-BIC :

Pour les meublés de tourisme classé, si votre chiffre d’affaires ne dépasse pas 170 000 €, un abattement forfaitaire de 71% (représentatif des charges) est appliqué sur votre chiffre d’affaires pour calculer votre bénéfice imposable.

Pour les meublés de tourisme non classé, si votre chiffre d’affaires ne dépasse pas 170 000 €, un abattement forfaitaire de 50% (représentatif des charges) est appliqué sur votre chiffre d’affaires pour calculer votre bénéfice imposable.

. Régime réel :

Vous pouvez également opter pour le régime réel. Dans ce cas-là, ce n’est pas un abattement forfaitaire (représentatif des charges) qui est appliqué sur votre chiffre d’affaires. Vous devez déduire toutes les charges réellement supportées pour déterminer le bénéfice réellement imposable.

Les charges déductibles sont par exemple, les intérêts d’emprunt, les grosses réparation, l’amortissement. Mais également toutes les charges que vous supportez au titre de la location (frais de gestion, électricité…).

En cas de déficit, il peut être reporté sur les bénéficies des dix années suivantes.

Cotisations sociales

. Chiffre d’affaires inférieur à 23 000 € :

Si votre chiffre d’affaires ne dépasse pas 23 000 €, les revenus de cette activité non-salariée relèvent de la gestion du patrimoine privée. Elle ne nécessitent donc pas le paiement de cotisations sociales.

Vous êtes néanmoins redevable des prélèvements sociaux (CSG, CRDS) au taux de 17,2% sur les bénéfices.

. Chiffre d’affaires supérieur à 23 000 € :

Si votre chiffre d’affaires dépasse 23 000 €, vous êtes redevables du paiement de cotisations. Vous devez donc être affilié au régime de la sécurité sociale des indépendants (ex RSI).

NB : Vous pouvez néanmoins choisir le régime général (sécurité sociale) si vos recettes ne dépassent pas 82 800 €. Cette option permet aux personnes qui ont une activité salariée par ailleurs de ne pas devoir s’affilier auprès de deux régimes différents.

Pour les meublés de tourisme classé, le taux des cotisations sociales 2018 est de 6% en métropole. Contre 22% sur les autres meublés.

Pour les DOM (et donc la Réunion qui nous intéresse), le taux du régime des meublés de tourisme est de 2,9% de la date d’affiliation jusqu’à la fin du 7ème trimestre civil (sous réserve que le chiffre d’affaires ne dépasse pas 43 705 €), de 6,4% de la fin du 7ème trimestre à la fin de la 3ème année, de 8,6% à compter de la 4ème année civile d’activité.

Taxe de séjour

Votre meublé de tourisme se situe dans une des communes qui a instauré la taxe de séjour ? Vous devez percevoir la taxe de séjour auprès de ses locataires et la reverser à la mairie.

Le montant de la taxe de séjour est propre à chaque commune.

Notez que depuis le 1er janvier 2019, les plateformes de location saisonnière (de type Airbnb) sont chargées de collecter eux-mêmes la taxe de séjour auprès des voyageurs.

Votre meublé de tourisme est situé dans la communauté d’agglomération du Territoire de la Cote Ouest (TCO) ? Le TCO regroupe les communes de La Possession, Le Port, Saint-Paul, Trois-Bassins et Saint-Leu. La taxe de séjour alors applicable est :

. 5 étoiles : 2 € par personne majeur et par nuitée,

. 4 étoiles : 1,50 € par personne majeur et par nuitée,

. 3 étoiles : 1,10 € par personne majeur et par nuitée,

. 2 étoiles : 0,90 € par personne majeur et par nuitée,

. 1 étoile : 0,80 € par personne majeur et par nuitée,

. Pour les meublés de tourisme non classé, la taxe de séjour correspond à 5% du coût Hors Taxe par personne de la nuitée. Le plafond de 2,30 € par personne majeur et par nuitée. Le coût Hors Taxe par personne de la nuitée est égal au Prix de l’hébergement Hors Taxe pour le séjour / Nombre de nuits du séjour / Nombre d’occupants.

Pour information, les mineurs ne paient pas la taxe de séjour.

TVA

Dans le cas où vos recettes dépassent 82 800 € et que vous réalisez plusieurs prestations para-hotelières, vous devez payer la TVA.

Comment devenir meublé de tourisme classé ?

Tout d’abord, comme pour tous les autres hébergements touristiques, le classement du meublé de tourisme a pour but de donner des indications aux touristes quant aux prestations et au confort de votre location saisonnière.

Comme pour les hôtels, le classement va de 1 à 5 étoiles. Il possède une durée de validité de 5 ans.

Comme vous avez pu le constater ci-dessus, le classement de votre meublé de tourisme présente des avantages fiscaux. Notamment en matière d’abattement forfaitaire au titre des charges ; Vous pouvez donc avoir un intérêt à obtenir un classement de votre meublé de tourisme.

Ainsi, si vous souhaitez faire classer votre meublé de tourisme, vous devrez vous adresser à un des organismes accrédités. Vous les trouverez sur le site d’Atout France en cliquant ici.

Une visite de votre location saisonnière sera ainsi effectuée. Pour plus d’informations sur les grilles de classement, nous vous invitons à contacter Atout France.

Tropical Home, agence de location saisonnière à la Réunion, vous informe que cet article a été rédigé en février 2019. De nouvelles lois sont susceptibles de rentrer en vigueur. Nous vous conseillons de vous rapprocher de votre expert-comptable. Ou bien de toute personne compétente pour évaluer au mieux la fiscalité en matière de location saisonnière.